Spesometro 2018: consegna del II semestre 2017 prorogata al 6 aprile

Innovazione tecnologica: norme e vantaggi fiscali

7 Marzo 2018

Circolare Oracon di aprile

22 Marzo 2018

Il D.L. n. 193 del 22 ottobre 2016, convertito nella legge n. 225/2016, ha modificato l’art. 21 del D.L. n. 78/2010 prevedendo l’obbligo, a partire dal 2017, della comunicazione periodica, per i soggetti passivi IVA, dei dati delle fatture emesse e ricevute, delle note di variazione e delle bollette doganali, il cosiddetto Spesometro.

La periodicità della comunicazione, per il 2017, era stata stabilita semestralmente e il termine per effettuare la trasmissione telematica dei dati del II semestre era stata originariamente fissata al 28 febbraio 2018.

Successivamente il D.L. n. 148 del 16 ottobre 2017, convertito con modificazioni nella legge n. 172/2017, ha però introdotto alcune semplificazioni dell’adempimento, che sono state recepite con il Provvedimento dell’Agenzia Entrate n. 29190/2018. Tale provvedimento ha disposto, altresì, la proroga del termine per l’invio dei dati relativi alle fatture del II semestre 2017 al 6 aprile 2018.

Entro il 6 aprile 2018 dovranno quindi essere trasmesse:

- le comunicazioni obbligatorie dei dati delle fatture relative al II semestre 2017

- le integrazioni e le correzioni di dati già trasmessi e relativi al I semestre 2017, senza applicazione di

alcuna sanzione.

L’obbligo di comunicazione riguarda le operazioni rilevanti ai fini IVA per le quali è previsto l’obbligo di emissione della fattura ed è assolto con la trasmissione dell’importo di tutte le operazioni attive e passive effettuate.

L’obbligo di comunicazione riguarda

- le cessioni di beni e prestazioni di servizi rese e ricevute per le quali c’è obbligo di emissione della

fattura, della bolletta doganale o della nota di variazione, a prescindere dall’importo e a prescindere

che le fatture emesse siano già annotate nel registro dei corrispettivi - le cessioni di beni e le prestazioni di servizi rese e ricevute per le quali non c’è l’obbligo di emissione

della fattura, ma per cui sono state emesse o ricevute fatture su richiesta del cliente.

Il Provvedimento n. 29190/2018 dell’Agenzia Entrate ha aggiornato le specifiche tecniche per la trasmissione dei dati recependo le modifiche disposte dall’art. 1-ter del D.L. n. 148/2017.

L’invio dei dati viene limitato a:

· il numero di partita IVA delle controparti (o il codice fiscale)

· la data e il numero della fattura, bolletta doganale o nota di variazione

· la base imponibile, l’aliquota e l’imposta

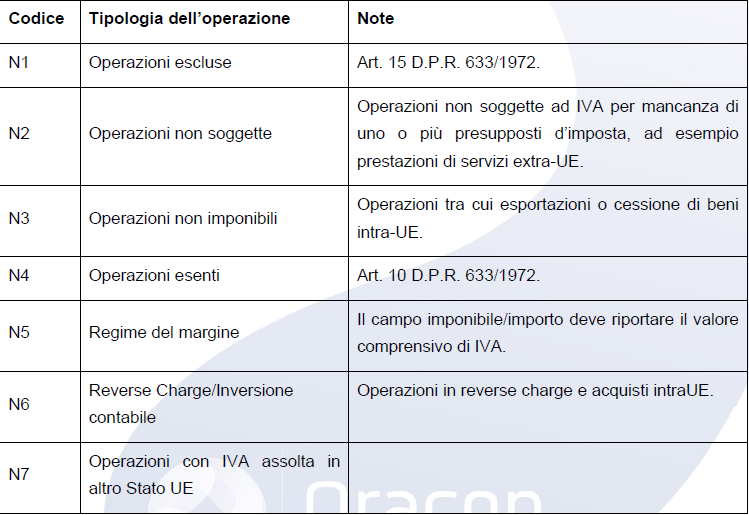

· la tipologia dell’operazione, nel caso in cui l’imposta non sia indicata in fattura, secondo i seguenti codici:

È stata inoltre reintrodotta la possibilità di trasmettere i dati del documento riepilogativo per singole fatture emesse e ricevute di importo inferiore a 300 euro (senza la necessità di trasmettere i dati di ogni singola fattura). In questo caso dovranno essere comunicati la partita IVA del cedente o prestatore per il documento riepilogativo delle fatture attive (e del cessionario o committente per le fatture passive), la data e il numero del documento riepilogativo, l’ammontare imponibile complessivo e l’imposta sulla base dell’aliquota applicata.

Ricordiamo che con la Circolare n. 1/E del 7 febbraio 2017 l’Agenzia Entrate aveva già fornito alcuni chiarimenti:

- i dati delle fatture assoggettate al meccanismo del reverse charge devono essere riportati una sola volta nella specifica sezione dei documenti ricevuti, valorizzando l’apposito codice N6 “Op. in reverse charge” nel campo “Natura dell’operazione”. Anche nel caso di acquisto intra-comunitario i dati devono essere riportati tra i documenti ricevuti con l’utilizzo del medesimo codice.

Anche gli enti non commerciali rientrano tra i soggetti obbligati all’invio della comunicazione, per le sole operazioni rilevanti ai fini IVA; se invece le fatture passive sono riferibili ad acquisti che riguardano attività istituzionali e commerciali, l’obbligo si ritiene assolto con l’invio degli importi riguardanti gli acquisti per attività commerciali.

Sono esonerati dall’obbligo di comunicazione i contribuenti che si avvalgono del regime di cui all’art. 27, primo e secondo comma, del D.L. 6 luglio 2011, n. 98 (regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità) e i contribuenti che si avvalgono del regime forfettario di cui alla legge n. 190 del 23 dicembre 2014, art. 1.

I dati delle fatture emesse e ricevute in formato elettronico trasmesse attraverso l’SDI (Sistema Di Interscambio) non devono essere trasmesse in quanto già comunicate all’Amministrazione; se più comodo il soggetto passivo può comunque effettuare la comunicazione.

Il regime sanzionatorio prevede che in caso di omessa o errata trasmissione dei dati delle fatture emesse e ricevute si applichi la sanzione amministrativa di 2,00 euro ogni fattura, sino ad un massimo di 1.000 euro a trimestre. La sanzione è ridotta alla metà, entro il limite massimo di 500 euro, se entro 15 giorni dalla scadenza dell’invio, viene trasmessa la comunicazione precedente o omessa.

A partire dal periodo d’imposta 2018 i dati da trasmettere rimangono i medesimi e i contribuenti avranno facoltà di inviare i dati con cadenza trimestrale o semestrale su opzione (in tal caso le date di scadenza della comunicazione semestrale coincideranno con quelle del II e IV trimestre).

Dal 2019, quale conseguenza dell’introduzione della fatturazione elettronica, l’obbligo di invio dei dati dovrebbe essere abolito.

Comunicazione importante per i Clienti che NON ci hanno affidato il servizio di tenuta della contabilità

Per la complessità delle elaborazioni richieste, il nostro Studio non può predisporre la comunicazione per i clienti che non ci hanno affidato anche la tenuta della contabilità.

Possiamo tuttavia, in qualità di intermediari abilitati, occuparci dell’invio telematico della comunicazione già predisposta con file conforme ma, dovendo acquisire il vostro files all’interno della nostra piattaforma informatica, controllarlo, verificare eventuali errori e inviarlo si rende necessario precorrere i tempi anticipando l’invio: chiediamo ai clienti interessati di trasmetterci i tracciati record entro e non oltre il prossimo 26 marzo 2018, unitamente alla scheda compilata e sottoscritta al seguente indirizzo email f.bontacchio@oracon.it.

Per i files ricevuti oltre tale termine, lo Studio declina ogni responsabilità per eventuali ritardi di trasmissione.

Lo Studio è a vostra disposizione per ogni chiarimento: 030. 8920686/ 030. 826811.