Circolare Oracon sugli adempimenti di aprile

I dati nello stesso luogo grazie alla Business Intelligence

25 Marzo 2019

Gestione finanziaria: 3 consigli che semplificano la vita

17 Aprile 2019

Nella circolare di aprile, oltre alle scadenze parliamo dei nuovi limiti di nomina dell’organo di controllo, ristrutturazioni 2018, MUD 2019, trattamento fiscale dei buoni pasto cumulati e tanto altro.

Scadenze principali

- 10 aprile: invio Comunicazione Liquidazione Periodica Iva relativa al IV trimestre 2018 (inizialmente previsto per il 28 febbraio 2019)

- 16 aprile: versamento Iva mensile, ritenute, contributi

- 30 aprile: invio dello spesometro relativo al II semestre 2018 (inizialmente previsto per il 28 febbraio 2019), invio esterometro per operazioni relative al mese di gennaio, febbraio e marzo.

Nuovi limiti di nomina dell’organo di controllo/revisore nelle SRL

Il decreto Legislativo 14/2019 ha ampliato le ipotesi in cui nella SRL è obbligatoria la nomina dell’organo di controllo/revisore. Ora, la nomina dell’organo di controllo/revisore è obbligatoria se la società:

– è tenuta a redigere il bilancio consolidato – controlla una società obbligata alla revisione legale dei conti – ha superato per due esercizi consecutivi almeno uno dei seguenti limiti:

- totale attivo delle Stato Patrimoniale euro 2.000.000

- ricavi delle vendite/prestazioni euro 2.000.000

- dipendenti occupati in media durante l’esercizio 10 unità.

Le società SRL costituite al 16 marzo 2019, al superamento dei predetti limiti: “devono provvedere a nominare gli organi di controllo o il revisore, se necessario, ad uniformare l’atto costitutivo e lo statuto, entro nove mesi dalla predetta data”, ovverosia entro il 16 dicembre 2019. L’obbligo viene meno se per tre esercizi consecutivi non è superato alcun limite.

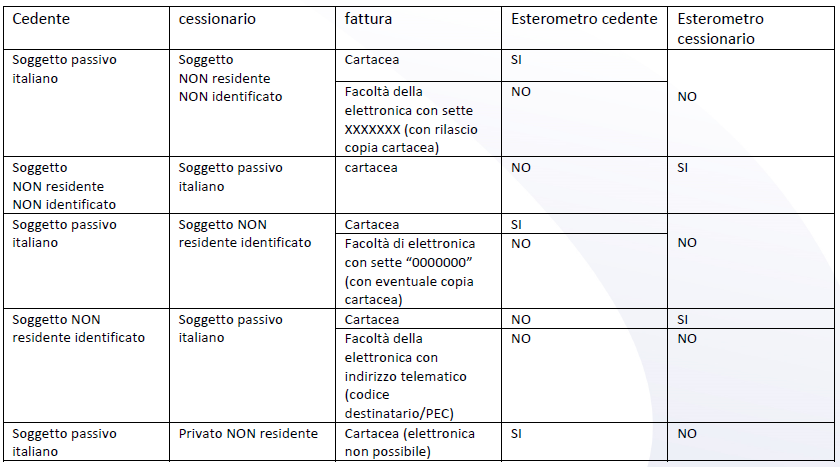

Operazioni con soggetti non residenti – fatturazione elettronica ed esterometro

L’obbligo di fatturazione elettronica sussiste per le cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti nel territorio dello Stato Italiano. I soggetti passivi Iva, per le operazioni effettuate nei confronti di soggetti “non residenti identificati in Italia” (tramite identificazione diretta o rappresentante fiscale) sono obbligati alternativamente a:

- emettere le fatture elettroniche attraverso lo SDI

- comunicare i dati fatture mediante “esterometro”.

Nella tabella che segue riepiloghiamo i casi possibili e gli obblighi conseguenti.

Ristrutturazioni anno 2018 – obbligo comunicazione Enea

Il termine di presentazione della comunicazione Enea delle informazioni relative a ristrutturazioni edilizie che comportano un risparmio energetico, effettuate nell’anno 2018, inizialmente prevista entro il giorno 19 febbraio 2019 (vedi circolare di marzo 2019), è stata prorogata al 1 aprile 2019. Per i lavori effettuati nell’anno 2019, rimane il termine di 90 giorni dalla data di ultimazione lavori o del collaudo. Si ricorda che la mancata comunicazione dei dati comporta la decadenza dai benefici fiscali.

Sistri – soppressione

A decorrere dall’1 gennaio 2019 il Sistri (Sistema di controllo e tracciabilità dei rifiuti) è stato abolito, e quindi non sono più dovuti i relativi contributi. In sostituzione, viene istituito il “Registro elettronico nazionale per la tracciabilità dei rifiuti” cui devono iscriversi enti ed imprese che effettuano trattamenti rifiuti, produttori di rifiuti pericolosi, enti ed imprese che raccolgono o trasportano rifiuti pericolosi a titolo professionale o che operano in qualità di commercianti ed intermediari di rifiuti pericolosi, consorzi istituiti per il recupero ed il riciclaggio di particolari tipologie di rifiuti. Siamo in attesa del Decreto Ministeriale che definisca i nuovi obblighi di legge.

Mud 2019

La presentazione del Modello Unico Dichiarazione ambientale (MUD) relativo ai rifiuti movimentati nell’anno 2018, generalmente prevista per il 30 aprile di ogni anno, viene rinviata al 22 giugno 2019. Non appena sarà disponibile la relativa modulistica, vi comunicheremo il termine di consegna allo Studio dei registri dei rifiuti.

Contratti preliminari di compravendita immobiliare

Dal 16 marzo 2019 il contratto preliminare e ogni altro contratto finalizzato all’acquisto, in capo a una persona fisica, della proprietà di un immobile da costruire, devono essere stipulati per atto pubblico o scrittura privata autenticata. Il non rispetto della nuova norma comporta la nullità dell’atto.

Trattamento fiscale dei buoni pasto cumulati

Con il principio di diritto n. 6/2019, l’Agenzia delle entrate ha precisato che il divieto di cumulo oltre il limite di 8 buoni pasto previsto dalla dall’articolo 4, comma 1, lettera d), D.M. 122/2017, non incide, ai fini Irpef, sui limiti di esenzione dal reddito di lavoro dipendente (rispettivamente di 5,29 euro per i cartacei e 7 euro giornalieri per i buoni pasto elettronici).

La non concorrenza alla formazione del reddito di lavoro dipendente (e assimilato) delle prestazioni sostitutive di mensa aziendale, erogate sotto forma di buoni pasto, opera nei limiti stabiliti a prescindere dal numero di buoni utilizzati. Il datore di lavoro è pertanto tenuto alla verifica dei limiti di esenzione rispetto al valore nominale dei buoni erogati.

Spese di parcheggio del lavoratore in trasferta

L’Agenzia delle entrate, con risposta a richiesta di consulenza giuridica n. 5/2019, ha precisato che le spese di parcheggio rimborsate ai dipendenti in trasferta sono da considerare imponibili fiscalmente.

L’Agenzia delle entrate ritiene che le spese di parcheggio, non rientrando nella categoria delle spese di viaggio, trasporto, vitto e alloggio:

- sono da considerare assoggettabili interamente a tassazione laddove il datore di lavoro abbia adottato i sistemi del rimborso forfettario e misto

- sono considerabili tra le “altre spese” (ulteriori rispetto a quelle di viaggio, trasporto, vitto e alloggio) escluse dalla formazione del reddito di lavoro dipendente fino all’importo massimo di 15,49 euro giornalieri (25,82 euro per le trasferte all’estero) nei casi di rimborso analitico.

Lo Studio è a vostra disposizione per ogni chiarimento: 030. 8920686/ 030. 826811.