Circolare Marzo 2026: scadenze fiscali e novità su rottamazione e crediti

Circolare febbraio 2026: Scadenze fiscali e principali novità della Legge di Bilancio

24 Febbraio 2026

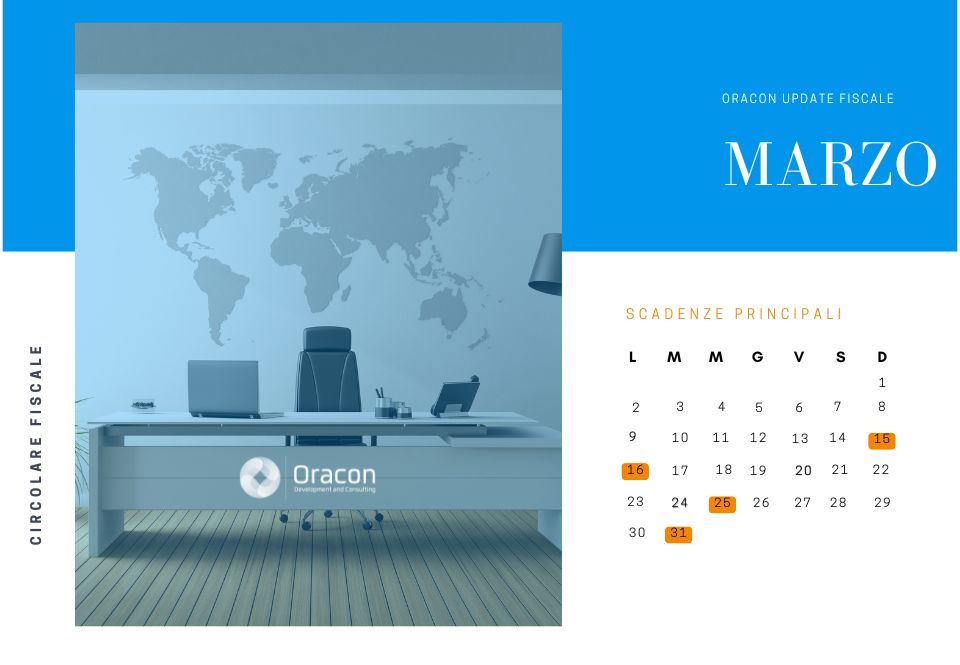

Scadenze fiscali marzo 2026

Le scadenze fiscali di marzo 2026 concentrano numerosi adempimenti rilevanti per imprese, professionisti e società di capitali. È quindi fondamentale programmare per tempo le attività amministrative e fiscali.

15 marzo 2026

Entro questa data è possibile procedere alla registrazione cumulativa delle fatture di importo inferiore a 300 euro, mediante documento riepilogativo, per le operazioni effettuate nel mese precedente.

16 marzo 2026

Il 16 marzo rappresenta uno degli appuntamenti più importanti:

- Versamento IVA mensile relativa a febbraio 2026

- Versamento ritenute alla fonte su redditi di lavoro dipendente, autonomo, provvigioni e redditi diversi

- Versamento tassa annuale libri sociali (codice tributo 7085):

- € 309,87 per capitale sociale fino a € 516.456,90

- € 516,46 per capitale superiore

- Versamento contributi INPS dipendenti

- Invio telematico delle Certificazioni Uniche (CU) relative ai redditi di lavoro dipendente e assimilati

Una gestione puntuale evita sanzioni e garantisce la corretta alimentazione delle dichiarazioni precompilate.

25 marzo 2026

Entro questa data devono essere trasmessi gli elenchi Intrastat relativi alle operazioni intracomunitarie del mese o trimestre precedente.

Sempre entro il 25 marzo, le imprese che hanno ultimato investimenti “Industria 4.0” entro il 31 dicembre 2025 devono inviare al GSE la comunicazione di completamento, passaggio indispensabile per consolidare il credito d’imposta.

31 marzo 2026

Fine mese ricco di ulteriori adempimenti:

- Invio flussi UniEmens

- Versamento FIRR Enasarco da parte della casa mandante relativo al 2025

- Predisposizione del progetto di bilancio 2025 per le società con esercizio coincidente con l’anno solare

1° aprile 2026

Termine per la comunicazione all’Agenzia delle Entrate per l’accesso al Bonus pubblicità 2026, tramite prenotazione del credito d’imposta.

Principali novità fiscali 2026: Rottamazione-quinquies delle cartelle

La Legge di Bilancio 2026 introduce la rottamazione-quinquies delle cartelle, una nuova definizione agevolata per i carichi affidati alla riscossione dal 1° gennaio 2000 al 31 dicembre 2023.

Il contribuente dovrà versare:

- Imposta

- Spese di notifica

- Spese di riscossione

Non saranno invece dovute:

- Sanzioni

- Interessi di mora

La domanda deve essere presentata entro il 30 aprile 2026 tramite il portale dell’Agenzia delle Entrate-Riscossione.

Aspetto fondamentale: la presentazione della domanda blocca le azioni di recupero relative alle cartelle oggetto di definizione.

L’importo dovuto sarà comunicato entro il 30 giugno 2026.

Il pagamento potrà avvenire:

- In unica soluzione

- Oppure fino a 54 rate bimestrali (interesse 3% annuo)

Prima rata: 31 luglio 2026.

Compensazione dei crediti fiscali: limiti e novità 2026

Restano in vigore importanti limiti all’utilizzo dei crediti tramite modello F24.

- Limite massimo annuale compensabile: 2.000.000 euro

- Crediti fino a 5.000 euro: compensazione libera

- Crediti oltre 5.000 euro:

- Presentazione preventiva della dichiarazione

- Obbligo di visto di conformità (salvo esonero per soggetti con punteggi ISA elevati)

- Utilizzo possibile dal 10° giorno successivo alla presentazione

Divieto di compensazione con debiti iscritti a ruolo

Dal 2026 assume particolare rilevanza il divieto di compensazione in presenza di ruoli scaduti superiori a 50.000 euro (soglia ridotta rispetto ai precedenti 100.000 euro).

Il divieto non opera se il debito è oggetto di rateazione regolarmente pagata.

Intrastat 2026: nuove soglie per gli acquisti intracomunitari

Dal 2026 viene introdotta una significativa semplificazione per gli acquisti intracomunitari di beni.

Il modello INTRA 2-bis è obbligatorio solo se gli acquisti superano la soglia trimestrale di 2.000.000 euro (in precedenza 350.000 euro).

Restano invariate le soglie per:

- Cessioni intracomunitarie di beni

- Prestazioni di servizi intracomunitarie

Bilancio d’esercizio 2025

Le società con esercizio coincidente con l’anno solare devono predisporre il progetto di bilancio entro il 31 marzo 2026.

Successivamente:

- L’assemblea dovrà approvare il bilancio entro 120 giorni dalla chiusura

- Il deposito al Registro Imprese dovrà avvenire entro 30 giorni dall’approvazione

Una pianificazione anticipata consente di valutare eventuali operazioni straordinarie o politiche di distribuzione utili.

Il nostro supporto

Lo Studio è a disposizione per:

- Analisi della convenienza della rottamazione-quinquies

- Verifica utilizzo crediti in compensazione

- Supporto su Intrastat e Industria 4.0

- Predisposizione bilancio e adempimenti di fine esercizio

Contattaci per pianificare correttamente le scadenze fiscali di marzo 2026 ed evitare criticità operative per la tua impresa.